Introdução: o alívio de hoje pode virar o problema de amanhã

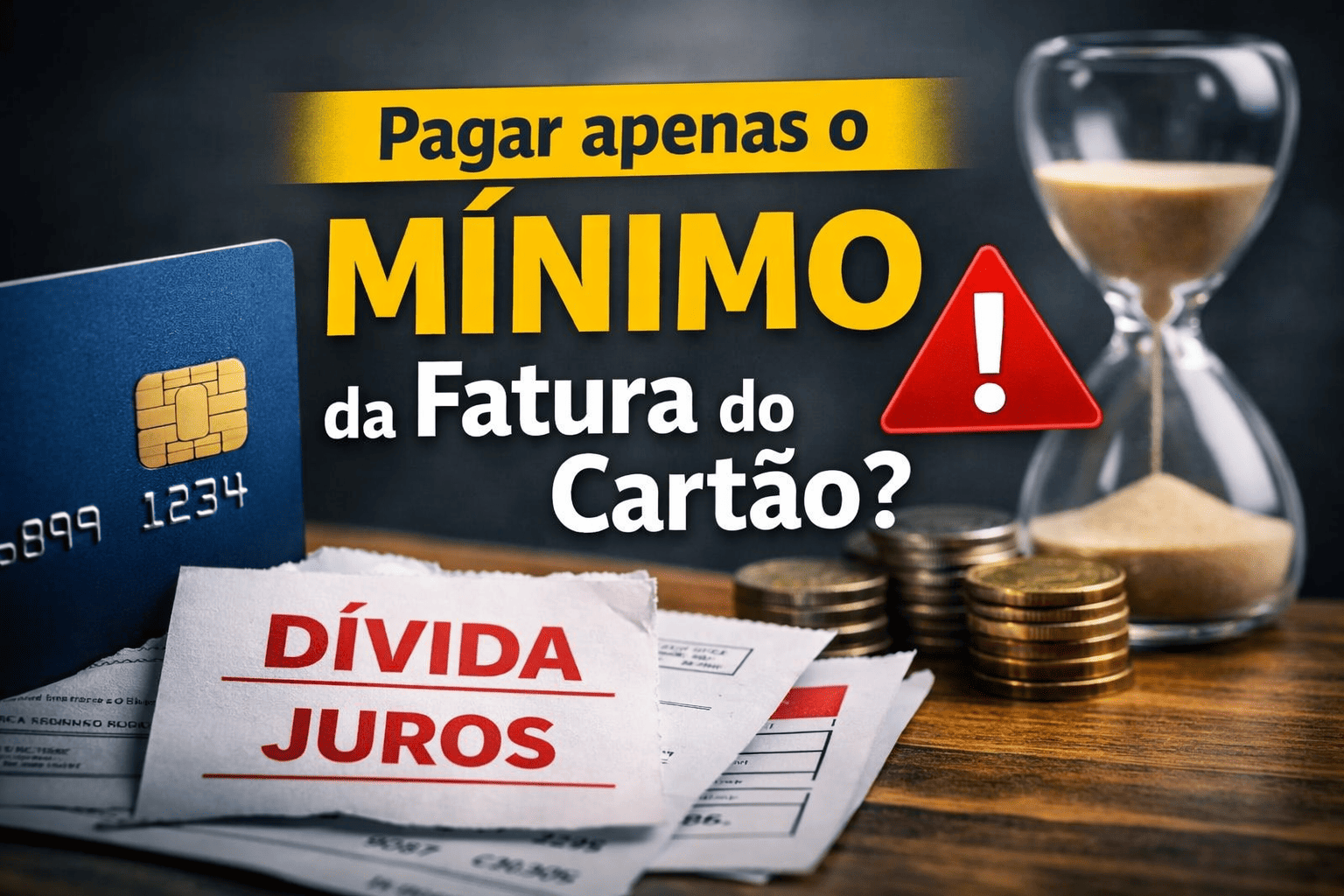

Todo mês é a mesma cena: a fatura do cartão chega mais alta do que o esperado, o orçamento está apertado e surge aquela opção tentadora — pagar apenas o mínimo da fatura.

À primeira vista, parece um alívio. Você evita atraso, não fica inadimplente e ganha um “fôlego” no caixa. Mas o que muita gente não percebe é que essa decisão pode transformar uma dívida pequena em um grande problema financeiro em poucos meses.

Neste artigo, você vai entender o que realmente acontece quando se paga apenas o mínimo da fatura do cartão, como funcionam os juros, quais são os riscos e o que fazer para não cair em uma armadilha financeira comum.

O que significa pagar o mínimo da fatura do cartão?

Quando você recebe a fatura do cartão de crédito, normalmente aparecem três valores principais:

- Valor total da fatura

- Valor mínimo para pagamento

- Data de vencimento

👉 Pagar o mínimo da fatura significa quitar apenas uma pequena parte do valor total devido, geralmente entre 10% e 20% da fatura.

O restante não desaparece. Ele é automaticamente financiado pelo banco e entra no chamado crédito rotativo, uma das modalidades de crédito mais caras do Brasil.

O que é o crédito rotativo do cartão?

O crédito rotativo acontece quando você não paga o valor total da fatura até o vencimento.

Funciona assim, de forma simples:

- Você paga apenas o mínimo da fatura

- O saldo restante vira uma dívida

- Esse saldo recebe juros altos

- O valor é jogado na próxima fatura

Importante: desde regras do Banco Central, o consumidor só pode ficar até 30 dias no rotativo. Depois disso, o banco é obrigado a oferecer um parcelamento — que também tem juros.

Ou seja, o problema não acaba. Ele apenas muda de nome.

Quais são os juros do cartão de crédito?

Aqui está o ponto mais perigoso.

Os juros do cartão de crédito estão entre os mais altos do mercado financeiro. Em muitos casos, passam facilmente de 300% ao ano, dependendo do banco e do perfil do cliente.

Exemplo simples

Imagine esta situação:

- Fatura total: R$ 2.000

- Pagamento mínimo: R$ 300

- Saldo financiado: R$ 1.700

Se os juros mensais forem de 12% (valor comum):

- No próximo mês, sua dívida já passa de R$ 1.900

- E isso sem fazer nenhuma compra nova

Agora imagine repetir esse comportamento por vários meses.

O que acontece na prática ao pagar apenas o mínimo?

1. A dívida cresce rapidamente

Mesmo pagando todo mês, a sensação é de que a dívida nunca diminui. Isso acontece porque a maior parte do pagamento vai para os juros, não para o valor principal.

2. A fatura do próximo mês fica mais alta

O saldo financiado entra na próxima fatura junto com:

- Novas compras

- Parcelamentos

- Juros do rotativo

Resultado: uma fatura maior do que a anterior.

3. Menos limite disponível no cartão

Como parte do limite fica “presa” na dívida, sobra menos crédito para emergências ou despesas importantes.

4. Risco real de perder o controle financeiro

Muitas pessoas entram em um ciclo perigoso:

paga o mínimo → fatura cresce → paga o mínimo novamente → dívida explode

Pagar o mínimo é o mesmo que atrasar a fatura?

Não exatamente, mas ambos trazem consequências.

Diferença principal

- Pagar o mínimo: evita multa por atraso e negativação imediata

- Fatura atrasada: gera multa, juros, possível bloqueio do cartão e risco de nome negativado

👉 Mesmo assim, pagar apenas o mínimo continua sendo financeiramente prejudicial por causa dos juros.

Exemplo prático do cotidiano

Vamos a um exemplo comum:

Maria ganha R$ 2.500 por mês e usa o cartão para:

- Supermercado

- Combustível

- Streaming

- Compras parceladas

Em um mês apertado, a fatura fecha em R$ 1.800. Ela paga o mínimo de R$ 270.

Nos meses seguintes:

- Continua usando o cartão

- Entra no rotativo

- A fatura passa para R$ 2.200

- O limite começa a faltar

Em pouco tempo, Maria não sabe mais quanto deve nem quando vai conseguir sair da dívida.

Esse cenário é mais comum do que parece.

Erros comuns ao pagar o mínimo da fatura

❌ Achar que o banco está “ajudando”

O mínimo existe para evitar inadimplência, não para facilitar sua vida financeira.

❌ Ignorar os juros

Muita gente só olha o valor mínimo e não percebe quanto está pagando a mais ao longo do tempo.

❌ Continuar usando o cartão normalmente

Isso acelera ainda mais o crescimento da dívida.

❌ Não buscar alternativas

Parcelar a fatura ou buscar um crédito mais barato pode ser menos prejudicial.

Quando pagar o mínimo pode ser aceitável?

Em situações muito específicas, como:

- Emergência médica

- Desemprego temporário

- Problemas inesperados de renda

Mesmo nesses casos, o ideal é:

- Usar por apenas um mês

- Planejar imediatamente como quitar o restante

- Evitar novas compras no cartão

O que fazer se já estiver pagando o mínimo todo mês?

Algumas atitudes podem ajudar a recuperar o controle:

✔ Pare de usar o cartão temporariamente

Isso evita que a dívida continue crescendo.

✔ Veja se o banco oferece parcelamento da fatura

Normalmente tem juros menores que o rotativo.

✔ Organize todas as dívidas

Anote valores, juros e prazos para enxergar o cenário real.

✔ Priorize quitar o cartão

Ele costuma ser a dívida mais cara.

Educação financeira: o cartão é ferramenta, não renda extra

O cartão de crédito não aumenta seu salário. Ele apenas antecipa um dinheiro que você vai precisar pagar depois — geralmente com juros.

Usado com planejamento, pode ser um aliado. Usado sem controle, vira uma armadilha silenciosa.

Conclusão: pagar o mínimo resolve hoje, mas cobra caro amanhã

A Febraban reforça que o cartão deve ser usado como meio de pagamento, e não como renda extra. https://www.febraban.org.br/educacao-financeira

Pagar apenas o mínimo da fatura do cartão não é uma solução, e sim um adiamento do problema.

📌 Principais aprendizados:

- O saldo restante entra no crédito rotativo

- Os juros do cartão são muito altos

- A dívida cresce rápido e reduz seu limite

- O hábito pode levar ao descontrole financeiro

Quanto mais cedo você entende esse mecanismo, maiores são as chances de evitar uma dívida do cartão que leva anos para ser paga.

👉 Se você quer aprender mais sobre como usar o cartão de forma inteligente, organizar dívidas e melhorar sua relação com o dinheiro, continue explorando nossos conteúdos de educação financeira.