Você já ficou na dúvida entre cartão de crédito ou pré-pago na hora de fazer uma compra?

Muita gente passa por isso — principalmente quando quer organizar melhor o dinheiro, evitar dívidas ou começar a construir histórico financeiro.

A verdade é que cada tipo de cartão funciona de um jeito diferente. E escolher sem entender pode gerar taxas desnecessárias, dificuldades no controle dos gastos ou até endividamento.

Neste guia completo, você vai entender:

- Como funciona o cartão pré-pago

- O que é, de fato, um cartão de crédito

- As principais diferenças entre eles

- Quando cada um pode ser mais vantajoso

- Erros comuns que você deve evitar

Tudo explicado de forma simples, direta e sem termos complicados.

O que são os tipos de cartão disponíveis hoje?

Antes de comparar, é importante entender que existem diferentes tipos de cartão no mercado:

- Cartão de crédito

- Cartão pré-pago

- Cartão de débito

- Cartões consignados

- Cartões corporativos

Neste artigo, vamos focar nos dois que mais geram dúvidas: cartão de crédito e cartão pré-pago.

O que é e como funciona o cartão de crédito?

O cartão de crédito é uma forma de pagamento em que o banco ou instituição financeira “empresta” um valor para você gastar agora e pagar depois.

Como ele funciona na prática?

- O banco define um limite de crédito.

- Você usa o cartão para fazer compras.

- No fim do mês, recebe uma fatura com todos os gastos.

- Pode pagar o valor total ou mínimo (mas aqui mora o risco).

Exemplo simples do dia a dia

Imagine que seu limite seja de R$ 2.000.

Você faz:

- R$ 800 em supermercado

- R$ 300 em farmácia

- R$ 400 parcelados em 4 vezes

Sua fatura virá com esses valores somados (respeitando as parcelas).

Se você pagar o total até a data de vencimento, não paga juros.

Se pagar apenas o mínimo, entram juros — que costumam ser altos.

O que é cartão pré-pago e como funciona?

O cartão pré-pago como funciona é uma dúvida muito comum.

Ele funciona como um celular pré-pago: você só pode usar o valor que já colocou nele.

Passo a passo do funcionamento

- Você carrega o cartão com um valor (ex: R$ 500).

- Pode gastar apenas até esse limite.

- Quando o saldo acaba, é necessário recarregar.

Não há fatura no final do mês e não há risco de juros por atraso.

Exemplo prático

Você carrega R$ 300 no cartão pré-pago.

Faz compras até esse valor.

Se tentar gastar R$ 350, a compra será recusada.

Simples assim.

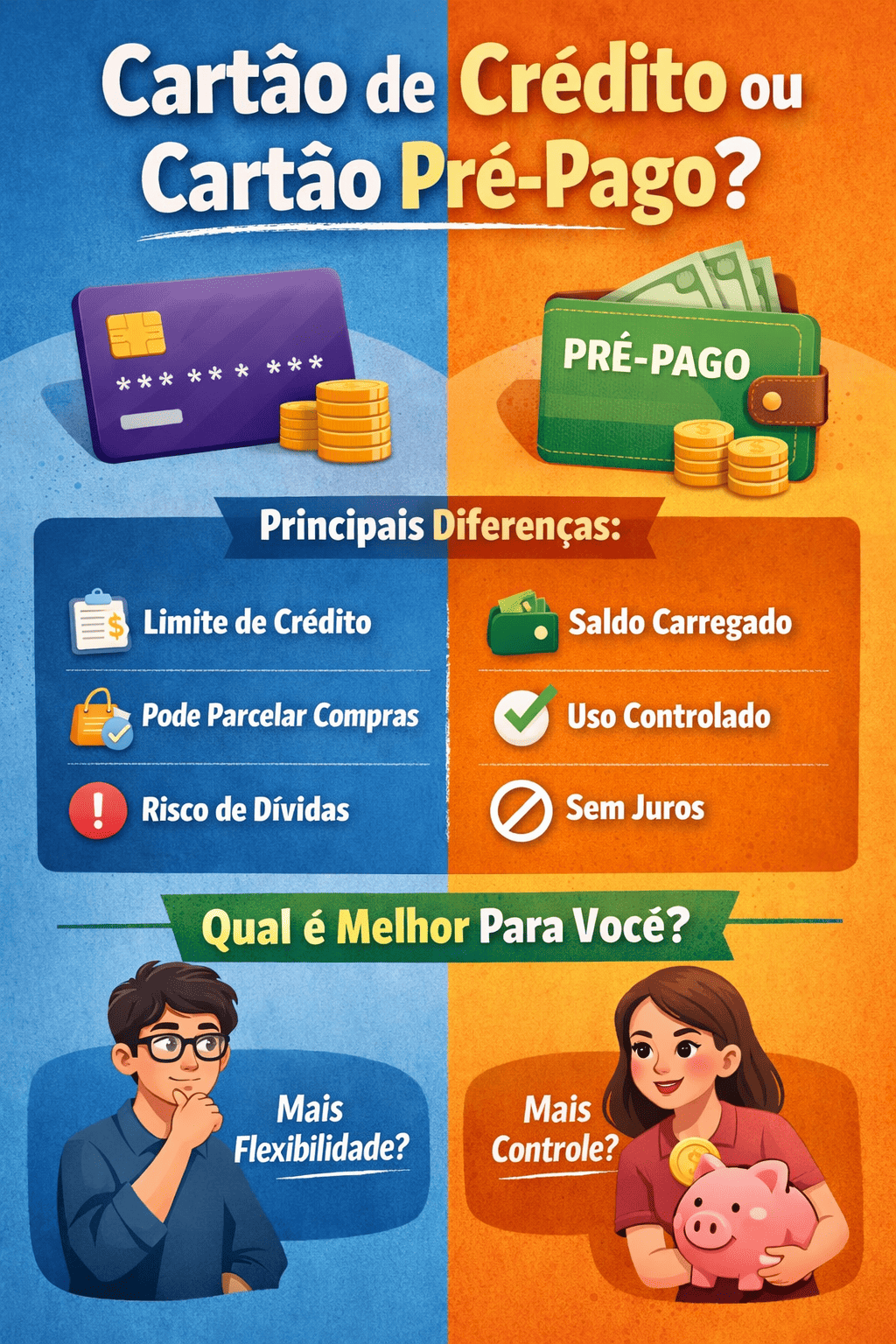

Cartão de crédito ou pré-pago: principais diferenças

Agora vamos comparar ponto a ponto para ficar mais claro.

1️⃣ Existe limite?

- Cartão de crédito: tem limite aprovado pelo banco.

- Cartão pré-pago: você mesmo define o limite ao carregar.

Por isso, muitas pessoas chamam o pré-pago de “cartão sem limite”.

Na prática, ele é um cartão sem limite de crédito, pois não envolve empréstimo.

2️⃣ Existe risco de dívida?

- Crédito: sim, principalmente se pagar apenas o mínimo da fatura.

- Pré-pago: não, porque você só usa o que já tem.

3️⃣ Ajuda a construir histórico financeiro?

- Crédito: sim. O uso responsável pode melhorar seu histórico.

- Pré-pago: normalmente não influencia no score.

4️⃣ Pode parcelar compras?

- Crédito: sim, dependendo da loja.

- Pré-pago: geralmente não permite parcelamento.

5️⃣ Tem análise de crédito?

- Crédito: sim.

- Pré-pago: geralmente não.

Quando o cartão pré-pago pode ser uma boa escolha?

O cartão pré-pago pode ser interessante para:

- Quem quer evitar dívidas

- Quem tem dificuldade de controlar gastos

- Jovens que estão aprendendo educação financeira

- Pessoas negativadas

- Quem quer separar orçamento (ex: só para lazer)

Exemplo inteligente de uso

Algumas pessoas usam cartão pré-pago apenas para assinaturas digitais (streaming, aplicativos), evitando que cobranças inesperadas afetem o orçamento principal.

Quando o cartão de crédito pode ser vantajoso?

O cartão de crédito pode ser útil quando:

- Você tem controle financeiro

- Paga sempre o valor total da fatura

- Quer parcelar compras maiores

- Deseja acumular pontos ou cashback

- Quer construir histórico de crédito

Mas atenção: o benefício só existe se houver disciplina.

O perigo do pagamento mínimo da fatura

Esse é um dos maiores erros no uso do cartão de crédito.

Ao pagar apenas o valor mínimo:

- O restante vira dívida.

- Incidem juros altos.

- A dívida pode crescer rapidamente.

Por isso, o cartão de crédito exige organização e planejamento.

Cartão sem limite existe mesmo?

Muitas pessoas procuram por cartão sem limite achando que não haverá restrição de valor.

Na prática, existem dois cenários:

- Cartões com limite muito alto (para alta renda).

- Cartões pré-pagos, onde o “limite” é o valor carregado.

Ou seja, todo cartão tem algum tipo de limitação.

Qual é melhor: cartão de crédito ou pré-pago?

A resposta depende do seu perfil financeiro.

Se você:

- Está começando a organizar sua vida financeira

- Já teve problemas com dívidas

- Quer controle total dos gastos

O pré-pago pode ser mais seguro.

Se você:

- Já controla bem seu orçamento

- Paga tudo em dia

- Quer benefícios como parcelamento e programas de pontos

O cartão de crédito pode ser mais vantajoso.

Não existe certo ou errado — existe o que faz sentido para sua realidade.

Erros comuns ao escolher entre cartão de crédito ou pré-pago

Evite esses deslizes:

❌ Escolher apenas pela facilidade de aprovação

❌ Não ler taxas e tarifas

❌ Ignorar anuidade

❌ Usar crédito para cobrir falta de planejamento

❌ Acreditar que limite é renda extra

Lembre-se: limite não é dinheiro disponível. É um empréstimo temporário.

Como decidir de forma consciente?

Faça estas perguntas:

- Eu consigo pagar 100% da fatura todo mês?

- Tenho reserva de emergência?

- Sei exatamente quanto ganho e quanto gasto?

- Já me endividei antes com cartão?

Responder com sinceridade ajuda muito na escolha.

Conclusão: educação financeira vem antes do cartão

Entender a diferença entre cartão de crédito ou pré-pago é um passo importante para organizar sua vida financeira.

O cartão de crédito oferece flexibilidade, parcelamento e benefícios — mas exige responsabilidade.

O cartão pré-pago oferece controle e segurança — mas não constrói histórico de crédito nem permite parcelamentos.

Antes de escolher, o mais importante é:

- Conhecer seus hábitos de consumo

- Entender seu momento financeiro

- Evitar decisões impulsivas

Cartão é ferramenta. Quem faz a diferença é o seu comportamento financeiro.

Se você quer aprender mais sobre organização financeira, controle de gastos e como usar o crédito com inteligência, continue explorando nossos conteúdos. Educação financeira é um processo — e cada passo faz diferença no seu futuro.